Tu investis sérieusement tous les mois. Tu fais ce qu’il faut : mettre de côté, penser long terme, éviter les dépenses inutiles.

On t’a expliqué que chaque café économisé, est une brique de plus pour une retraite dorée. Et pourtant, tu n’en vois jamais la couleur.

On te répond que c’est normal, qu’il faut être patient, que la liberté viendra plus tard. Dans 10 ans. 20 ans ?

En attendant, tu continues à vivre comme si cet argent n’existait pas.

Parfois même, une question te traverse l’esprit : « et si je faisais tout ça pour un futur qui n’arrivera jamais ? »

Alors on te propose l’alternative inverse : profite maintenant ! Crée-toi des souvenirs ! Dépense !

C’est séduisant, mais au fond, tu sais que ça ne tient pas non plus. Parce que sacrifier ton futur pour ton présent, c’est juste l’autre extrême. Le vrai problème est ailleurs.

On t’a appris à épargner, mais jamais à ressentir les bénéfices de ton épargne.

Résultat : tu accumules sans jamais te sentir plus libre.

Le paradoxe silencieux de l’investissement

Bizarrement, plus tu investis, plus ton patrimoine grossit, et moins tu as l’impression d’en profiter.

Tu regardes ton portefeuille grossir, mais ta vie, elle, ne change pas.

À ce stade, tu n’investis pas pour être libre, tu investis juste pour te rassurer. Accumuler n’est pas la même chose que vivre.

Prenons un exemple simple. Paul investit 500 € par mois.

Il fait tout bien. Il est discipliné. Il pense long terme. Mais concrètement ?

Ça ne change rien à sa vie. Et puis un jour, il fait un calcul.

Si son portefeuille « produisait » 100 € par mois, il pourrait continuer à avancer au même rythme en n’injectant plus que 400 €.

À quoi servirait les 100 € restants ? Du temps. Du confort. Du plaisir.

Autrement dit, son patrimoine pourrait financer une partie de sa vie actuelle.

Les dividendes, la fausse bonne idée

À ce stade, beaucoup font la même erreur. Courir vers les dividendes.

On les imagine comme de l’argent gratuit, des loyers financiers, une rente tranquille.

Le dividende n’est pas une création de valeur. Lorsqu’il est versé, il est détaché du cours de l’action.

C’est comme transformer une partie de la valeur de l’action en cash, avec en plus une fiscalité et parfois des frais si on réinvestit.

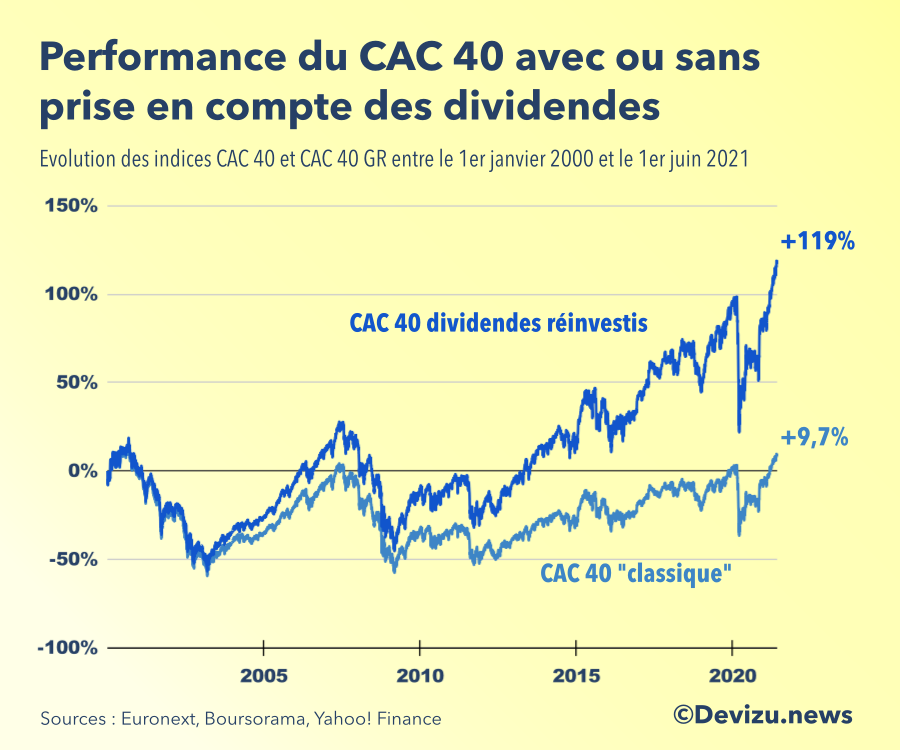

Le seul bon côté du dividende, c’est que ça reste un moteur lorsque le marché fait du surplace. Pour preuve, voici un graphique qui compare le CAC40 avec le CAC40 dividendes réinvestis.

Vendre 4 % par an ?

C’est la fameuse règle issue du mouvement FIRE.

Vendre 4 % de son portefeuille tous les ans, en partant du principe qu’une partie de ses 4 % se régénéra dans l’année, grâce à la croissance.

Sur le papier, ça fonctionne, mais dans la vraie vie :

- tu réduis ton capital

- tu déclenches des impôts

- tu ajoutes des frictions

Et surtout, psychologiquement, c’est dur de vendre ce que tu as mis des années à construire.

Le déclic : la stratégie de l’épargne inversée

Là, j’ai réalisé un truc dérangeant : il existe une autre façon de faire.

Et si je pouvais profiter de mon portefeuille sans jamais y toucher ?

La réponse tient en une idée contre-intuitive :

Faire comme si ces 4 % existaient, sans les retirer. « Vendre » sans vendre.

Reprenons Paul qui a maintenant 30 000 € investis.

4 % de 30 000 € c’est 1 200 € par an, soit 100 € par mois.

Paul ne retire rien, mais il accepte une chose : investir seulement 400 € au lieu de 500.

Soudain :

- il peut profiter de 100 € par mois

- son capital continue de croître

- l’effet boule de neige continue

Le gain n’est pas optimal, mais c’est un compromis vivable.

Et plus le temps passe…

Plus l’effet devient puissant.

Quand Paul aura atteint 150 000 €, il aura en fait atteint son effort d’épargne mensuel : 500 €.

150 000 € x 4 % = 6 000 € par an, soit 500 € par mois.

Son portefeuille « finance » désormais 100 % de son effort d’épargne initial.

À partir de là, il aura le choix :

- continuer à investir (et accélérer)

- ralentir fortement

- ou réellement commencer à consommer une partie

Ce que les gens réalisent tardivement

Si Paul suivait la logique classique des 4 % à la lettre, il devrait attendre des années avant de ressentir le moindre bénéfice concret.

Tant qu’il n’aurait pas atteint plusieurs centaines de milliers d’euros, ses fameux “4 %” resteraient symboliques.

Même problème avec les dividendes : pour générer 1 000 € par mois, il faudrait un capital énorme.

Mais il existe une troisième voie. Plus discrète. La mienne : « faire comme si ». Accepter de réduire son effort d’épargne.

Aujourd’hui, mon portefeuille ne me rend pas riche, mais il me finance déjà un petit week-end par mois hors de la routine parisienne.

Pour la première fois, mon patrimoine ne sert plus uniquement à un futur hypothétique. Il commence déjà à améliorer ma vie actuelle.

Et c’est peut-être ça, le vrai déclic :

Arrêter de voir l’investissement comme une punition temporaire avant « la vraie vie ».

Et toi ?

La plupart des gens attendent d’avoir « assez » pour vivre. Je pense qu’il faut apprendre à vivre pendant que l’on construit.

Le problème, c’est que ce genre d’arbitrage, personne ne t’apprend à le faire.

C’est justement l’objet de ma newsletter.

Photo de Daniel Christie